ФОРМУЛА АННУИТЕТНОГО ПЛАТЕЖА EXCEL С ДОСРОЧНЫМ ПОГАШЕНИЕМ

Формула аннуитетного платежа Excel с досрочным погашением является полезным инструментом для расчета платежей по займам или кредитам с фиксированной процентной ставкой. Аннуитетный платеж представляет собой равные периодические выплаты, которые состоят из части основного долга и процентов.

В Excel формула аннуитетного платежа с досрочным погашением включает функции PMT и IPMT. Функция PMT используется для расчета размера аннуитетного платежа, а функция IPMT позволяет определить размер процентной части платежа.

Формула аннуитетного платежа с досрочным погашением учитывает возможность досрочного погашения займа или кредита. Досрочное погашение позволяет сократить срок погашения и снизить общую сумму выплат.

Для использования формулы аннуитетного платежа с досрочным погашением в Excel вам необходимо указать следующие параметры: процентную ставку, количество периодов погашения, основной долг и дату досрочного погашения.

Важно отметить, что формула аннуитетного платежа Excel с досрочным погашением предоставляет только приблизительные значения и может не учитывать особенности конкретного кредитного договора или его изменения в будущем.

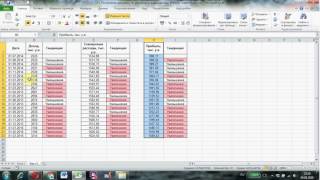

Расчет досрочного погашения кредита. Таблица Excel

Расчет кредита в Excel

САМЫЙ ПРОСТОЙ СПОСОБ считать проценты (%) – показываю на примерах

дифференцированный платеж график в Excel

Калькулятор аннуитетных и дифференцируемых платежей (плюсы и минусы)

Как БЫСТРО закрыть кредит и избавиться от долгов? Выгодно ли гасить кредит досрочно? / Спецвыпуск

Аннуитентный платеж. График в Excel

Вам также может понравиться:

КАК В ЭКСЕЛЬ СДЕЛАТЬ АВТОЗАПОЛНЕНИЕ ДАТЫ

КАК В ЭКСЕЛЬ СДЕЛАТЬ АВТОЗАПОЛНЕНИЕ ДАТЫ КАК УБРАТЬ ПУСТЫЕ СТРОКИ В ЭКСЕЛЬ МЕЖДУ ТЕКСТОМ

КАК УБРАТЬ ПУСТЫЕ СТРОКИ В ЭКСЕЛЬ МЕЖДУ ТЕКСТОМ ЧТО ТАКОЕ ЛИНЕЙЧАТАЯ ДИАГРАММА И КОГДА ИСПОЛЬЗУЕТСЯ EXCEL

ЧТО ТАКОЕ ЛИНЕЙЧАТАЯ ДИАГРАММА И КОГДА ИСПОЛЬЗУЕТСЯ EXCEL EXCEL ВЫПАДАЮЩИЙ СПИСОК ПО УСЛОВИЮ

EXCEL ВЫПАДАЮЩИЙ СПИСОК ПО УСЛОВИЮ КАК УБРАТЬ РЕШЕТКИ В EXCEL ВМЕСТО ЦИФР

КАК УБРАТЬ РЕШЕТКИ В EXCEL ВМЕСТО ЦИФР КАК В EXCEL ДОБАВИТЬ СТРОКИ В ТАБЛИЦУ

КАК В EXCEL ДОБАВИТЬ СТРОКИ В ТАБЛИЦУ КАК В ЭКСЕЛЕ СДЕЛАТЬ ПИКТОГРАММУ

КАК В ЭКСЕЛЕ СДЕЛАТЬ ПИКТОГРАММУ EXCEL ПОИСК В ТАБЛИЦЕ

EXCEL ПОИСК В ТАБЛИЦЕ КАК СДЕЛАТЬ УПОРЯДОЧЕННЫЙ СПИСОК В EXCEL

КАК СДЕЛАТЬ УПОРЯДОЧЕННЫЙ СПИСОК В EXCEL