КАК ВЕСТИ ДОМАШНЮЮ БУХГАЛТЕРИЮ В EXCEL ОБРАЗЕЦ

Ведение домашней бухгалтерии в Excel образец может быть удобным и эффективным способом для контроля финансового состояния семьи. В этой статье мы расскажем, как начать вести домашнюю бухгалтерию в Excel и предлагаем пример для вашего ознакомления.

Шаг 1: Создание таблицы. Для начала откройте программу Excel и создайте новую таблицу. Определите необходимые столбцы, такие как "Дата", "Описание", "Доходы", "Расходы" и "Баланс". Это будет базовая структура вашей домашней бухгалтерии.

Шаг 2: Заполнение данных. Запишите все ваши финансовые операции в таблицу. Введите даты, описания доходов и расходов, а также соответствующие суммы. Не забывайте указывать положительные значения для доходов и отрицательные - для расходов.

Шаг 3: Расчет баланса. Для автоматического расчета баланса в каждой строке используйте формулу, которая будет суммировать все доходы и вычитать все расходы. Например, в ячейке "Баланс" в первой строке пропишите формулу "=СУММ(C2:C2)-СУММ(D2:D2)" и перетащите ее вниз по всем строкам таблицы.

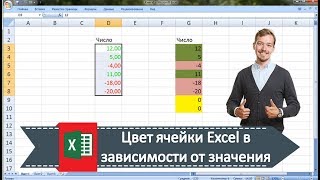

Шаг 4: Визуализация данных. Используйте графики и диаграммы, чтобы визуально отобразить ваши финансовые данные. Создайте диаграмму, показывающую соотношение доходов и расходов, или график, отображающий изменение вашего баланса со временем.

Пример таблицы домашней бухгалтерии в Excel:

| Дата | Описание | Доходы | Расходы | Баланс |

|---|---|---|---|---|

| 01.01.2022 | Зарплата | 5000 | 0 | 5000 |

| 05.01.2022 | Покупка продуктов | 0 | -100 | 4900 |

| 10.01.2022 | Аренда квартиры | 0 | -800 | 4100 |

| 15.01.2022 | Подарок другу | 0 | -50 | 4050 |

Следуя этому примеру и используя Excel, вы сможете эффективно вести домашнюю бухгалтерию и иметь ясное представление о состоянии своих финансов.

Как вести учёт доходов и расходов в Гугл таблице

\

Правильно создаем таблицы в Excel. Учет расходов и доходов

Excel 365 - Делаем таблицу учета личных финансов за 5 минут

Электронные таблицы для бухгалтера. Как работать в электронных таблицах: EXCEL, ГУГЛ ТАБЛИЦЫ

Как вести учет ДОХОДОВ и РАСХОДОВ в EXCEL? Как вести учет в EXCEL

Таблица семейного бюджета Google / Excel. Таблица движение ДДС

Вам также может понравиться:

МАКРОСЫ EXCEL

МАКРОСЫ EXCEL КАК В ЭКСЕЛЕ РАССЧИТАТЬ СРОК КРЕДИТА

КАК В ЭКСЕЛЕ РАССЧИТАТЬ СРОК КРЕДИТА EXCEL ПОИСК В СТОЛБЦЕ

EXCEL ПОИСК В СТОЛБЦЕ ПОЧЕМУ В ЭКСЕЛЕ НЕ РАЗДВИГАЕТСЯ СТРОКА

ПОЧЕМУ В ЭКСЕЛЕ НЕ РАЗДВИГАЕТСЯ СТРОКА КАК В ЭКСЕЛЬ ВЫДЕЛИТЬ ОТРИЦАТЕЛЬНЫЕ ЗНАЧЕНИЯ КРАСНЫМ ЦВЕТОМ

КАК В ЭКСЕЛЬ ВЫДЕЛИТЬ ОТРИЦАТЕЛЬНЫЕ ЗНАЧЕНИЯ КРАСНЫМ ЦВЕТОМ КАК ПОЛЬЗОВАТЬСЯ ЭКСЕЛЬ БЕЗ ПОДПИСКИ

КАК ПОЛЬЗОВАТЬСЯ ЭКСЕЛЬ БЕЗ ПОДПИСКИ КАК ПОСТРОИТЬ ДЕРЕВО РЕШЕНИЙ В EXCEL

КАК ПОСТРОИТЬ ДЕРЕВО РЕШЕНИЙ В EXCEL КАК В EXCEL ИЗМЕНИТЬ ФОРМАТ ЯЧЕЕК

КАК В EXCEL ИЗМЕНИТЬ ФОРМАТ ЯЧЕЕК КАК ПОСТАВИТЬ СКОБКИ В ФОРМУЛЕ EXCEL

КАК ПОСТАВИТЬ СКОБКИ В ФОРМУЛЕ EXCEL